Une assurance emprunteur couvre vos engagements financiers en cas d’aléas de santé (arrêt de travail, invalidité, décès) pour vos prêts personnels et professionnels. Mettez votre famille à l’abri et pérennisez votre activité avec le contrat ARC.

Une assurance emprunteur couvre vos engagements financiers en cas d’aléas de santé (arrêt de travail, invalidité, décès) pour vos prêts personnels et professionnels. Mettez votre famille à l’abri et pérennisez votre activité avec le contrat ARC.

PERSONNELS ? PROFESSIONNELS ? ASSUREZ TOUS VOS PRÊTS

L’assurance emprunteur ARC est valable pour tout type de prêts, qu’il s’agisse de prêts immobiliers (dont les prêts relais et les prêts à taux 0 %) ou de prêts à la consommation.

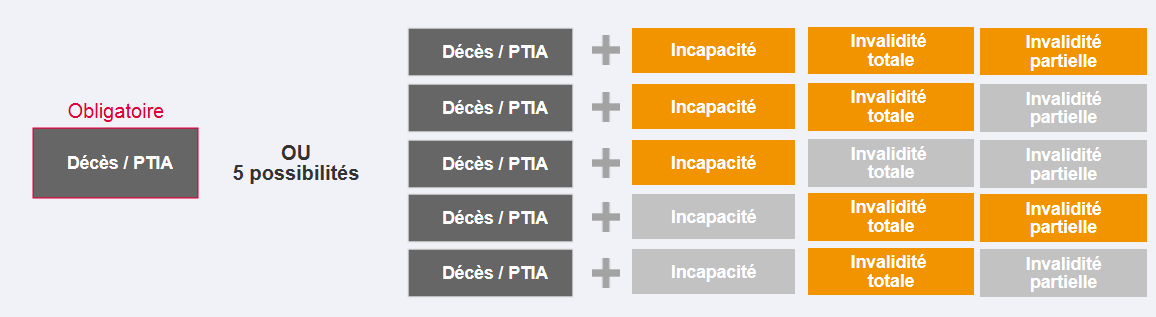

Le contrat ARC s’adapte à toutes les modalités existantes : mensualités constantes, in fine ou par paliers. Il vous permet de construire votre garantie emprunteur sur mesure en fonction de vos besoins : vous avez le choix entre une garantie couvrant le décès et l’incapacité ou une garantie couvrant le décès et l’invalidité ou encore une garantie couvrant tous ces risques.

INCAPACITÉ

En cas d’incapacité temporaire de travail (ITT), les indemnités journalières versées par votre régime obligatoire ne couvrent qu’une partie de votre salaire, ce qui peut rendre difficile le paiement des mensualités de votre crédit.

Avec l’ARC, elles sont prises en charge le temps de l’arrêt de travail, à hauteur de la quotité assurée, déduction faite du délai de franchise et dans la limite de 3 ans. Les garanties sont forfaitaires et ne dépendent donc pas de votre niveau de revenus. Elles vous couvrent jusqu’à 70 ans.

Les garanties sont maintenues en cas d’incapacité et d’invalidité pour l’assuré au chômage ou n’exerçant plus d’activité professionnelle et n’ayant pas liquidé ses droits à retraite.

INVALIDITÉ

Le contrat ARC prend en charge partiellement ou totalement les échéances du prêt, en fonction de la nature de l’invalidité et de son degré établi selon le barème des accidents du travail de la Sécurité sociale et le taux d’invalidité professionnelle fixé par expertise.

Pour déterminer le taux d’invalidité, de nombreuses professions bénéficient d’un barème propre à leur activité

et plus avantageux que le barème de la Sécurité sociale.

DÉCÈS

Le contrat ARC assure le remboursement du capital restant dû au jour du décès.

Cette garantie est également valable en cas de perte totale et irréversible d’autonomie (jusqu’à 70 ans).

Seule la garantie décès/PTIA est obligatoire : les différentes garanties Incapacité/Invalidité sont optionnelles.

Pour obtenir un crédit immobilier, les banques demandent de souscrire une assurance emprunteur. Elle peut intervenir en cas de décès, d’invalidité ou d’incapacité de travail. C’est une sécurité pour l’assuré, sa famille et bien évidement pour la banque qui est ainsi garantie du remboursement du crédit.

Généralement, l’assurance emprunteur est proposée par l’organisme de crédit via un contrat collectif. Or une autre possibilité, peu connue, existe : souscrire un contrat d’assurance auprès de l’assureur de son choix. Elle permet de se protéger avec l’assureur et les garanties de son choix.

Les deux approches sont complémentaires, certains clients préfèrent avoir une offre tout en un crédit + assurance de prêt générique, d’autres préfèrent choisir avec leur conseiller ou agent la meilleure couverture pour leur situation personnelle.

Qu’est-ce qui a changé depuis le 1er janvier 2018 ?

L’amendement Bourquin (SAPIN II) permet aux personnes titulaires d’un prêt immobilier de changer d’assurance à chaque date anniversaire du contrat. Seule condition, les garanties doivent être au moins équivalentes à celles souscrites auprès de la banque.

Quels sont les avantages de changer d’assurance emprunteur ?

C’est le moment pour les emprunteurs de faire jouer la concurrence et de comparer les prix et les garanties.

Les économies envisageables sont loin d’être négligeables : le coût de l’assurance emprunteur peut représenter jusqu’à 40% du coût total du crédit immobilier. Les économies varient selon le profil et l’âge et peuvent aller pour certains de 3 000 €, à 11 000 €, voire 15 000 € ou plus pour d’autres.

Et ce n’est pas tout, c’est l’occasion pour les emprunteurs d’être mieux protégé et d’obtenir des garanties mieux adaptées à leurs besoins.