Emprunt en cours de négociation ou emprunt déjà en place : l’offre AXA / AGIPI va vous permettre de faire d’importantes économies

L’assurance de votre prêt immobilier représente un coût important de votre crédit. Les écarts d’un organisme à un autre peuvent varier du simple au double pour les mêmes garanties.

Vous pouvez choisir une assurance emprunteur en dehors de votre banque.

Vous pouvez changer d’assurance au moment de la mise en place du prêt immobilier ou plus tard et à tout moment !

L’assurance emprunteur AXA-AGIPI présentera toujours un niveau de garanties équivalent à l’assurance du banquier … mais à un coût bien inférieur !

Pour vous permettre de comparer l’assurance emprunteur de votre banque avec l’offre AXA, nous vous invitons à renseigner ce formulaire.

Vous êtes libre de choisir l’assurance de votre prêt immobilier !

Demandez un devis

Compatible avec toutes les exigences des banques et établissements de crédit

Compatible avec toutes les exigences des banques et établissements de crédit Des garanties sur-mesure : Décès, Incapacité, Invalidité

Des garanties sur-mesure : Décès, Incapacité, Invalidité

Des formalités médicales simplifiées avec un questionnaire sécurisé en ligne

Des formalités médicales simplifiées avec un questionnaire sécurisé en ligne

– 30 % pour le co-emprunteur(2)

– 30 % pour le co-emprunteur(2)

– 25% si vous êtes indépendant(3)

– 25% si vous êtes indépendant(3)

Reconnu et multi-récompensé pour la qualité de ses garanties et son large éventail d’options

Reconnu et multi-récompensé pour la qualité de ses garanties et son large éventail d’options(2) – 30 % pour le co-emprunteur si vous vous assurez à deux pour la totalité du prêt et pour les mêmes garanties

(3) Cette réduction est accordée dans le cadre des prêts professionnels pendant les 3 années qui suivent l’installation.

QU’EST CE QU’UNE ASSURANCE EMPRUNTEUR ?

Une assurance emprunteur couvre vos engagements financiers en cas d’aléas de santé (arrêt de travail, invalidité, décès) pour vos prêts personnels et professionnels. Mettez votre famille à l’abri et pérennisez votre activité avec le contrat ARC.

PERSONNELS ? PROFESSIONNELS ? ASSUREZ TOUS VOS PRÊTS

L’assurance emprunteur ARC est valable pour tout type de prêts, qu’il s’agisse de prêts immobiliers (dont les prêts relais et les prêts à taux 0 %) ou de prêts à la consommation.

Le contrat ARC s’adapte à toutes les modalités existantes : mensualités constantes, in fine ou par paliers. Il vous permet de construire votre garantie emprunteur sur mesure en fonction de vos besoins : vous avez le choix entre une garantie couvrant le décès et l’incapacité ou une garantie couvrant le décès et l’invalidité ou encore une garantie couvrant tous ces risques.

INCAPACITÉ

En cas d’incapacité temporaire de travail (ITT), les indemnités journalières versées par votre régime obligatoire ne couvrent qu’une partie de votre salaire, ce qui peut rendre difficile le paiement des mensualités de votre crédit.

Avec l’ARC, elles sont prises en charge le temps de l’arrêt de travail, à hauteur de la quotité assurée, déduction faite du délai de franchise et dans la limite de 3 ans. Les garanties sont forfaitaires et ne dépendent donc pas de votre niveau de revenus. Elles vous couvrent jusqu’à 70 ans.

Les garanties sont maintenues en cas d’incapacité et d’invalidité pour l’assuré au chômage ou n’exerçant plus d’activité professionnelle et n’ayant pas liquidé ses droits à retraite.

INVALIDITÉ

Le contrat ARC prend en charge partiellement ou totalement les échéances du prêt, en fonction de la nature de l’invalidité et de son degré établi selon le barème des accidents du travail de la Sécurité sociale et le taux d’invalidité professionnelle fixé par expertise.

Pour déterminer le taux d’invalidité, de nombreuses professions bénéficient d’un barème propre à leur activité

et plus avantageux que le barème de la Sécurité sociale.

DÉCÈS

Le contrat ARC assure le remboursement du capital restant dû au jour du décès.

Cette garantie est également valable en cas de perte totale et irréversible d’autonomie (jusqu’à 70 ans).

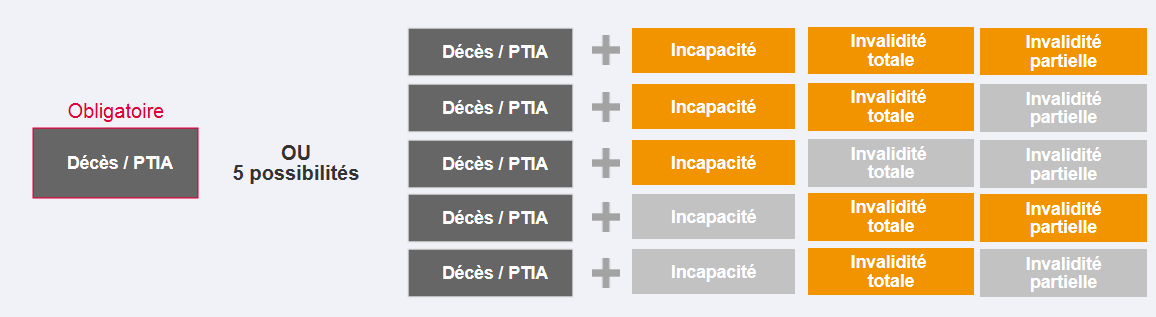

Seule la garantie décès/PTIA est obligatoire : les différentes garanties Incapacité/Invalidité sont optionnelles.

– Assurance Prêt Immobilier : Aussi connu sous le nom d’assurance de prêt, assurance crédit ou encore assurance emprunteur, l’assurance prêt immobilier permet de couvrir le remboursement des échéances de votre prêt immobilier en cas d’impayés. Dans le cadre de votre prêt immobilier, votre banque vous demandera obligatoirement de vous assurer pour sécuriser votre crédit en cas de décès, invalidité et arrêt de travail.

L’assurance de Crédit immobilier vous permet de faire prendre en charge le capital restant dû en cas de décès ou les mensualités de votre Crédit en cas d’arrêt de travail

– Décès/PTIA : assurance crédit immobilier, permettant à l’emprunteur de se couvrir en cas de décès et en cas de perte totale et irréversible d’autonomie.

– ITT/IPT : remboursement du capital restant dû au moment du sinistre, selon la quotité assurée, et prise en charge des échéances du Crédit en cas d’arrêt de travail (franchise 90 jours) ou d’Invalidité Permanente Totale, selon la quotité assurée (ces garanties sont indissociables).

– IPT : L’assuré est en IPT Invalidité 2ème catégorie Sécurité Sociale lorsqu’il se trouve à la suite d’une maladie ou d’un accident, dans un état physique ou mental le mettant dans l’impossibilité totale, permanente et présumée définitive de se livrer à un travail ou à une occupation susceptible de lui procurer gain ou profit. Cette garantie prévoit en cas d’Invalidité Permanente et Totale de l’assuré le paiement du capital restant dû indiqué au contrat.

– ITT Incapacité Temporaire de Travail : L’assuré est considéré en incapacité temporaire de travail lorsque son état de santé (suite à un accident ou une maladie médicalement constatée), l’oblige à arrêter totalement et temporairement l’exercice de ses activités professionnelles par suite de maladie ou d’accident.

Notre offre assurance emprunteur propose des garanties extrêmement complètes faisant partie des meilleures sur le marché :

- La garantie PTIA qui n’exige pas d’assistance d’une tierce personne avant 60 ans

- En cas d’incapacité (arrêt de travail), si la rechute intervient dans un délai de 90 jours, la franchise n’est pas appliquée

- L’invalidité basée sur le barème de la sécurité sociale, plus avantageux que le barème du concours médical + un barème spécifique contractuel qui s’applique à 18 professions.

La loi Hamon (depuis 2014) permet de mettre en concurrence l’assurance de votre banque.

La loi Sapin 2 : A compter du 1er janvier 2018, l’amendement Bourquin permet à l’emprunteur de résilier sans frais son assurance de prêt à chaque échéance annuelle pour les contrats ayant plus d’un an.

Notre contrat Assurance emprunteur est un contrat à la carte, vous avez le choix entre 5 combinaisons de garanties.

LOI HAMON

→ Si vous avez accepté l’assurance emprunteur de votre banque, vous avez 12 mois pour comparer et changer (sans aucun frais) et faire de réelles économies.

→ Si vous n’avez pas encore signé d’assurance emprunteur (prêt en cours de négociation) vous avez la possibilité de comparer et de choisir une assurance différente de celle proposée par votre banque

Une assurance sur-mesure

Chaque situation et chaque prêt étant différents, votre assurance emprunteur doit être sur mesure.

Selon le montant, la nature et la durée de votre emprunt, vous choisissez le niveau de garantie adapté. Vous pouvez aussi opter pour des garanties complémentaires en cas d’arrêt de travail ou d’invalidité professionnelle

. Vous bénéficiez de la garantie décès demandée pour l’obtention d’un prêt immobilier personnel ou professionnel.

. Notre contrat s’adapte à votre prêt, que vous ayez souscrit :

– un prêt à mensualités constantes : toutes les mensualités sont identiques pendant toute la durée du prêt

– un prêt in fine : pendant toute la durée du prêt, vous ne payez que des intérêts. Le capital ne sera remboursé qu’à l’échéance finale, en une seule fois.

– un prêt par paliers : les échéances ne sont pas toutes identiques.

. Vous choisissez le niveau de garanties selon le montant, la durée et la nature de votre prêt.

. Vous pouvez opter pour des garanties complémentaires pour la prise en charge de tout ou partie des échéances du prêt couvert, en cas d’arrêt de travail ou d’invalidité professionnelle

Vous protégez votre famille et votre activité professionnelle

Contracter un prêt engage pour longtemps et savoir ses proches à l’abri permet de vivre sereinement cette période.

. Vous bénéficiez d’une réduction de 30 % sur votre cotisation si vous vous assurez entre conjoints pour la totalité du prêt, ce qui sécurise davantage votre projet.

. Entre associés, vous pouvez vous assurer mutuellement pour garantir la pérennité de l’activité professionnelle.

Pour résumer :

Garantie Décès / PTIA : Assurance minimum Obligatoire => Remboursement du capital restant dû

. En cas de Décès quelle qu’en soit la cause : le bénéficiaire désigné perçoit le capital restant dû au jour du décès, selon le tableau d’amortissement

. Extension à la PTIA : Sans assistance d’une tierce personne avant 60 ans

Option Incapacité : Remboursement des mensualités

. Franchises : 15, 30, 90 ou 180 jours

. Durée de versement de la prestation : Toute la durée de l’arrêt de travail et au plus tard jusqu’au 1095ème jour d’arrêt d’incapacité

. Remboursement des cotisations (déduction faite d’une franchise de 90 jours)

Option Invalidité : Remboursement des mensualités

. Taux d’invalidité > 66% : invalidité totale – remboursement de la totalité des mensualités

. Taux d’invalidité entre 33 et 66% : invalidité partielle – remboursement des mensualités à hauteur du taux d’invalidité