Pour obtenir un projet prévoyance personnalisée, merci de renseigner le formulaire

Pourquoi une prévoyance ?

Si vous êtes en arrêt de travail par exemple, vos revenus seront-ils suffisants pour maintenir votre niveau de vie, couvrir vos charges personnelles et professionnelles ? Un contrat de prévoyance vous permet d’anticiper afin de préserver votre situation financière en cas de coup dur et ainsi maintenir le niveau de vie de votre famille, notamment :

- en cas d’arrêt de travail,

- en cas d’invalidité,

- en cas de décès.

59 % des professionnels indépendants et libéraux sont aujourd’hui mal protégés contre les conséquences d’une interruption de leur activité. En cas d’arrêt de travail, le régime de base couvrira au mieux 50 % de vos revenus et vos frais professionnels continueront à courir… Il est donc important de bien vous protéger avec une couverture prévoyance sur mesure.

Les points de vigilance quand on doit choisir son contrat de prévoyance

. Les Indemnités Journalières sont-elles forfaitaires ?

. Le contrat prévoyance prévoit-il un barème professionnel en cas d’invalidité ? Applique t-il le rapport n/66 ?

. Les affections disco-vertébrales sont-elles garanties ? (et vérifier les franchises)

. Les maladies Psy sont-elles garanties ? (et vérifier les franchises)

. Vérifier les délais de rechute => votre assureur applique t-il une franchise en cas de rechute ?

. En cas d’invalidité, existe t-il des seuils de déclenchement différents (33%, 25%, 15% ?)

. Vérifier les délais d’attente pour les prises en charge dans le cadre d’une grossesse.

Depuis le 01 juillet 2021 = Prise en charge des IJ par la CPAM

Le montant des IJ (Indemnités journalières) délivré par la CPAM sera calculé en fonction du revenu annuel.

L’IJ CPAM maximum correspond à 50 % de vos revenus. Il est donc nécessaire de compléter cette aide par un contrat prévoyance.

Le versement des IJ intervient après un délai de 3 jours calendaires.

Les prestations sont versés pendant 90 jours maximum déduction faite de la franchise.

Les 10 sections de la CNAVL concernées par cette réforme :

Chirurgiens-dentistes et sages-femmes : CARCDSF

Médecins : CARMF

Infirmiers, masseur-kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes : CARPIMKO

Vétérinaires : CARPV

Agents Généraux d’Assurance : CAVAMAC

Experts-comptables et commissaires aux comptes : CAVEC

Officiers ministériels, officiers publics et des compagnies judiciaires : CAVOM

Pharmaciens : CAVP

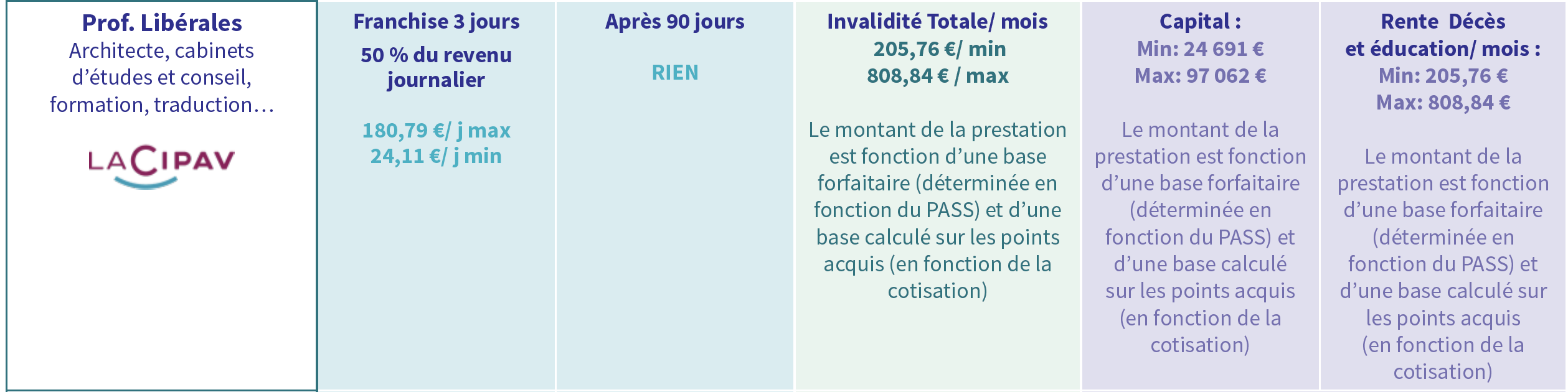

Architectes, agréés en architecture, ingénieurs, techniciens, géomètres, experts, conseils… : LA CIPAV

Notaires : CPRN

| QUI EST CONCERNÉ ?

les professions libérales Les conjoints collaborateurs et médecins remplaçants |

| LES MONTANTS ?

1/730e de la moyenne des revenus annuels des trois dernières années. . Minimum : 24,11 €/jour (40% PASS / 730) . Maximum : 180,79 €/jour (3 PASS / 730) |

| FRANCHISES ET DUREES ?

Le versement des IJ intervient après un délai de franchise de 3 jours Les prestations sont versées pendant 90 jours maximum déduction faite de la franchise (soit 87 jours au maximum) |

| LES COTISATIONS ?

0,30% du BNC (0,15% au titre de 2021) Minimum : 0,30% de 40% PASS Maximum : 0,30% de 3 PASS PASS 2023 : 43 992 € |

Prévoyance des professions médicales Prévoyance micro-entrepreneur Prévoyance Infirmières & Infirmiers Prévoyance Kinésithérapeutes Prévoyance Orthophonistes

Tableau de synthèse des Indemnités Journalières versées en 2023

– Artisans – Commerçants

– Chirurgiens-dentistes et sages-femmes (CARCDSF),

– Médecins (CARMF),

– Infirmiers, masseur-kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes (CARPIMKO),

– Vétérinaires (CARPV),

– Experts-comptables et commissaires aux comptes (CAVEC),

– Officiers ministériels, officiers publics et des compagnies judiciaires (CAVOM),

– Pharmaciens (CAVP),

– Architectes, agréés en architecture, ingénieurs, techniciens, géomètres, experts, conseils, consultants, etc. (CIPAV),

– Notaires (CPRN).

– Agents généraux d’assurance (CAVAMAC),

Le contrat AXA – AGIPI

Acteur de la protection sociale et de l’épargne, AGIPI propose des solutions qui répondent aux besoins essentiels de chacun : protection de la famille, de l’activité professionnelle, du patrimoine et des emprunts, et préparation de la retraite. L’assurance prévoyance permet de se protéger face aux aléas de la vie. Elle permet de bénéficier de revenus complémentaires en cas d’incapacité de travail, d’invalidité et de décès.

Vous pouvez déduire une partie de vos cotisations de votre revenu imposable. De nombreuses garanties du CAP sont éligibles au dispositif Madelin : la rente éducation, la pension de conjoint, la rente viagère temporaire, les indemnités perte de revenu, le remboursement des frais professionnels, le complément au régime professionnel et la rente d’invalidité.

Le « + » AGIPI : une réduction de 25 % l’année d’installation ainsi que les 3 années civiles suivantes pour les travailleurs non-salariés (hors capital décès viager)

Un contrat de prévoyance multi-récompensé

En choisissant le CAP, vous avez la garantie de bénéficier d’un contrat reconnu par la profession et récompensé plusieurs fois pour la qualité de son offre.

En 2021, le CAP a reçu l’Oscar du meilleur contrat de Prévoyance Madelin par Gestion de Fortune, le Label Sélection Premium « Prévoyance Madelin » du site Good Value for Money et le Label d’excellence dans la catégorie Prévoyance Madelin des Dossiers de l’Épargne

UN CONTRAT PAR PROFESSION

- Le taux d’invalidité du régime obligatoire est identique pour toutes les professions. Mais parce que se couper un doigt quand on est chirurgien ne représente pas le même taux d’invalidité que lorsque l’on est avocat, AGIPI offre la possibilité d’opter pour un barème d’invalidité selon sa profession. Le degré d’invalidité sera fonction de votre profession et non de celui du régime obligatoire.

- Architectes, avocats, chiropracteurs, chirurgiens, chirurgiens-dentistes, experts comptables, huissiers de justice, infirmiers, masseurs-kinésithérapeutes, médecins, notaires, ostéopathes…, AGIPI propose près de 30 barèmes pour déterminer les taux d’invalidité de manière adaptée à chaque profession

ARRÊT DE TRAVAIL, INVALIDITÉ, DÉCÈS

En cas d’arrêt de travail

- L’indemnité perte de revenu : les garanties incapacité de travail du contrat de prévoyance CAP vous assurent un revenu complémentaire dont vous définissez le montant lors de la souscription : les indemnités journalières vous permettent ainsi de faire face à votre perte de revenu.

- Le « + » AGIPI : Vous bénéficiez d’un jour de réduction de franchise par année d’ancienneté. Par exemple, au bout de 15 années de fidélité, votre franchise est diminuée de 15 jours. Cette bonification est applicable une fois dans la vie du contrat.

- Le remboursement des frais professionnels : cette garantie prend en charge le règlement de vos frais professionnels (loyers, taxes, assurances professionnelles, salaires des collaborateurs, charges, etc.) pendant votre arrêt de travail

En cas de maladie grave

- Le capital maladies graves : en cas de maladie grave survenue avant vos 67 ans (cancer, infarctus du myocarde, maladie de Parkinson, sclérose en plaques, etc.), vous percevez un capital qui vous permet de faire face à vos charges quotidiennes mais également de financer les aménagements de votre logement que peut nécessiter votre état de santé.

- Les « + » AGIPI :

- Position médicale complémentaire : pour recevoir un autre avis par un médecin expert spécialisé dans la maladie grave diagnostiquée.

- Education thérapeutique : AXA Assistance communique des informations sur la maladie grave et ses traitements, des conseils ainsi qu’un apprentissage de la gestion des symptômes de la maladie grave, des impacts sur les capacités physiques et de l’adaptation de la vie au quotidien.

- Assistance en cas d’hospitalisation ou d’immobilisation : en cas d’immobilisation au domicile ou d’hospitalisation liée à la maladie grave, dans certaines conditions, AXA Assistance prend en charge la garde de vos enfants, l’aide-ménagère ou l’auxiliaire de vie.

- Soutien psychologique : en cas de maladie grave, AXA Assistance met en relation un psychologue clinicien avec vous ou votre conjoint. Pour en savoir plus, consultez votre notice.

En cas d’invalidité partielle ou totale

- La rente invalidité : la garantie invalidité vous assure un complément de revenu sous forme de rente pour maintenir votre niveau de vie. L’invalidité est totale lorsque le taux d’invalidité est supérieur à 66 %. En deçà, l’invalidité est considérée comme partielle. Vous choisissez le taux à partir duquel vous pourrez être indemnisé en invalidité partielle (à partir de 15 %, 25 %, 33 % ou 66 %). Vous bénéficiez de la rente que l’invalidité soit totale ou partielle.

- Le « + » AGIPI : La bonification en invalidité : la garantie rente invalidité bénéficie d’une mesure de bonification. Pour chaque année calendaire d’ancienneté, vous vous constituez un capital équivalent à ½ mois de rente au titre du 1er versement. Au bout de 10 années de fidélité vous avez une bonification de 5 mois de rente. Cette bonification n’est possible qu’une fois dans la vie de votre contrat et ne peut excéder 6 mois de rente.

- Le capital invalidité : vous pouvez opter pour le versement d’un capital pour procéder aux différents aménagements que nécessite votre nouvelle situation : installation d’une rampe d’accès pour fauteuil roulant par exemple.

En cas de perte d’autonomie

- La garantie relais autonomie : des conditions de vie meilleures et une prévention santé plus importante augmentent notre espérance de vie, mais aussi l’éventualité d’être un jour une personne dépendante. Cette situation se traduit généralement par des frais médicaux et d’assistance conséquents. Vous pouvez anticiper au plus tôt une éventuelle perte d’autonomie et bénéficier d’une protection en cotisant pendant votre vie active pour couvrir à l’aide d’une rente vos frais (aide-ménagère, assistante de vie, etc.).

Prévoyance décès

En cas de décès, vous pouvez laisser un capital à vos proches. Ainsi ils pourront faire face à d’éventuelles difficultés financières.

- Le capital décès : pour protéger vos proches des difficultés financières que pourrait entraîner votre disparition, le capital décès est une garantie indispensable. Vous déterminez le montant du capital que vous souhaitez pour vos proches. Le capital peut vous être versé directement en cas de perte totale et irréversible d’autonomie avant votre 67e anniversaire. Vos bénéficiaires peuvent recevoir un capital triplé, si le décès résulte directement d’un accident. Si vous préférez, le capital est converti en rente versée aux bénéficiaires sur une durée maximale de dix ans ou jusqu’à son décès.

- Le « + » AGIPI : le bonus fidélité pour les garanties en cas de décès Au 10e anniversaire de votre contrat, si vous avez plus de 51 ans, vous bénéficiez d’une réduction de fidélité de 1 % par an. Si votre cotisation s’élève à 1 800 €, votre réduction sera de 18 € la première année, 36 € la deuxième année, etc.

- Le capital décès viager : le capital, dont vous choisissez le montant, est versé à vos bénéficiaires pour faire face, notamment, aux frais liés au décès : frais de succession, d’obsèques, frais d’actes notariés, éventuels frais médicaux, etc. Le capital est versé quel que soit l’âge auquel survient le décès

- La rente éducation : en cas de décès avant 75 ans, cette garantie assure le versement d’une rente éducation jusqu’au 26e anniversaire de vos enfants et leur permet de mener leurs projets, sans condition de poursuite d’études ou de rattachement fiscal.

- La pension de conjoint : pour permettre à votre conjoint ou à la personne que vous désignez de maintenir son niveau de vie et de faire face, seul, aux frais quotidiens, une pension dont vous déterminez le montant peut lui être versée

Foire aux questions sur la prévoyance AXA AGIPI (FAQ)

La convention CAP en général

Qu’est-ce que la convention CAP d’AGIPI ?

Qui garantit financièrement les prestations du CAP ?

Qui gère concrètement mon adhésion au quotidien ?

Combien de contrats composent la convention CAP ?

Qu’est-ce que le régime Madelin (article 154 bis) ?

Quand la convention entre AGIPI et l’assureur a-t-elle pris effet ?

Mes garanties sont-elles valables si je vis ou voyage à l’étranger ?

Adhésion, modification, résiliation

Comment se déroule l’admission à l’assurance ?

Quand mes garanties prennent-elles effet concrètement ?

Puis-je modifier mes garanties en cours d’adhésion ?

Jusqu’à quel âge mes garanties sont-elles maintenues ?

Que se passe-t-il si je perds mon emploi, cesse mon activité ou pars à la retraite ?

Comment résilier mon adhésion CAP ?

ADIS peut-il résilier mes garanties de son côté ?

Puis-je renoncer à mon adhésion après l’avoir signée ?

Déclarations et obligations

Quelles informations dois-je déclarer à l’adhésion ?

Que risque-t-on en cas de fausse déclaration intentionnelle ?

Que dois-je signaler en cours d’adhésion ?

Comment sont payées mes cotisations ?

Que se passe-t-il si je ne paie pas une cotisation à temps ?

Comment sont utilisées mes données personnelles ?

Quel est le délai pour réclamer ou agir en justice ?

Comment formuler une réclamation et saisir un médiateur ?

Que devient mon capital si personne ne le réclame après mon décès ?

Garanties en cas de décès ou de perte d’autonomie totale

Qu’est-ce que le capital décès et jusqu’à quand est-il garanti ?

Existe-t-il une majoration en cas de décès accidentel ?

Qu’est-ce que la rente viagère temporaire ?

Comment fonctionne la rente éducation pour mes enfants ?

Qu’est-ce que la pension de conjoint ?

Qu’est-ce que la Perte Totale et Irréversible d’Autonomie (PTIA) ?

Comment désigner ou modifier mes bénéficiaires ?

Incapacité de travail, invalidité et maladies graves

Qu’est-ce que la garantie « Indemnités perte de revenu » ?

Quelles franchises puis-je choisir pour l’incapacité de travail ?

Existe-t-il un forfait maternité ?

Qu’est-ce que le « Complément régime professionnel » ?

Comment fonctionne le remboursement des frais professionnels ?

Qu’est-ce que la bonification des garanties en cas d’incapacité ?

Comment est calculé mon taux d’invalidité ?

Qu’est-ce que la rente en cas d’invalidité totale ou partielle ?

Existe-t-il un capital en cas d’invalidité (en plus ou à la place d’une rente) ?

Qu’est-ce que le « Relais autonomie » ?

Quelles maladies sont couvertes par le « Capital maladies graves » ?

Puis-je être exonéré du paiement de mes cotisations en cas d’arrêt de travail ?

Quels sont les principaux risques exclus des garanties ?

Qu’est-ce que le délai d’attente et à quelles garanties s’applique-t-il ?

Que couvrent les garanties d’assistance et de protection juridique ?

Comment mes indemnités et rentes évoluent-elles dans le temps ?

Cette FAQ résume la notice CAP AGI 0325 (Édition Octobre 2025) à titre informatif. Seuls les termes de vos conditions particulières d’adhésion et de la notice contractuelle font foi. Pour toute situation personnelle, contactez votre conseiller ou ADIS.