Assurance obligatoire pour les Propriétaires bailleurs

Si vous êtes propriétaire d’un bien locatif , vous devez vous assurer en tant que Propriétaire non occupant afin d’être en conformité avec la nouvelle Loi Alur.

Le contrat spécifique AXA vous apporte les garanties essentielles pour assurer votre patrimoine immobilier :

- Appartement / Maison : Assurance Propriétaire Non Occupant

- Immeuble : Assurance Multirisques Immeuble

- Local commercial : Assurance Responsabilité Civile du local commercial (Option dommages possible)

Pour obtenir un devis qui vous permettra de comparer notre offre et notre tarif, remplissez le formulaire ci-dessous.

IMPORTANT

– Pour tous les copropriétaires d’appartements et de locaux professionnels (bureaux, boutiques…) : la responsabilité civile devient obligatoire.

– Cette obligation s’applique également aux copropriétaires non occupant d’appartement et de locaux professionnels.

– Les locataires restent tenus de s’assurer en risques locatifs (incendie, explosion, dégât des eaux), pour les biens qu’ils occupent.

– Les syndicats de copropriétés doivent également s’assurer contre les risques de responsabilité civile dont ils doivent répondre.

– Les propriétaires bailleurs ont l’obligation d’équiper l’habitat de détecteurs de fumée, depuis le 8 mars 2015. Les locataires sont tenus de les entretenir.

Le saviez-vous ?

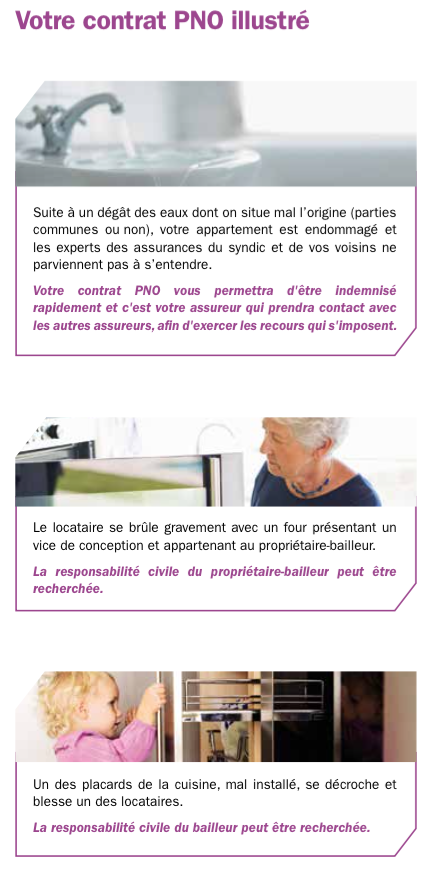

⊕ Un des placards de la cuisine, mal installé, se décroche et blesse un des locataires : La responsabilité civile du propriétaire-bailleur peut être recherchée

⊕ La totalité des cotisations de votre contrat d’assurance habitation est déductible de vos revenus fonciers ou de vos Bénéfices Industriels et Commerciaux (BIC)

LOI ALUR (Accès au Logement et à un Urbanisme Rénové) du 24 mars 2014 a introduit une obligation d’assurance des copropriétaires contre les risques de Responsabilité Civile dont ils doivent répondre.

IMPORTANT À RETENIR :

– Pour tous les copropriétaires d’appartements : la responsabilité civile devient obligatoire.

– Cette obligation s’applique également aux copropriétaires non occupant d’appartement.

– Les locataires restent tenus de s’assurer en risques locatifs (incendie, explosion, dégât des eaux), pour les biens qu’ils occupent.

– Les syndicats de copropriétés doivent également s’assurer contre les risques de responsabilité civile dont ils doivent répondre.

– Les propriétaires bailleurs ont l’obligation d’équiper l’habitat de détecteurs de fumée. Les locataires sont tenus de les entretenir.

– Les copropriétaires bailleurs peuvent, en cas de non présentation d’attestation de la part de leur locataire, souscrire une assurance pour le compte de celui-ci et récupérer la cotisation sur le loyer.

Les + de notre offre AXA :

– Contrat adapté aux obligations de la Loi Alur pour les Propriétaires Bailleurs (SCI, Particulier, …)

En cas d’incendie, de catastrophes naturelles, de vol, de vandalisme, de dégât des eaux, ou de bris de glace… votre bien, les installations et embellissements que vous avez effectués sont couverts.

– Aménagements garanties jusqu’à 5000 €

En cas de sinistre, les aménagements immobiliers de la salle de bains et de la cuisine sont garantis jusqu’à 5 000 €.

Il existe différentes options comme l’option Dommages aux appareils électriques, l’option garantie « meublé » (12 000 € de mobilier garantie) et la Responsabilité Civile vie Privée

– Remboursement d’emprunt ou de loyers en cas de sinistre majeur

Pourquoi souscrire une assurance habitation pour vos logements vacants ou en location ?

⊕ En tant que propriétaire, vous devez souscrire une responsabilité Civile : un contrat propriétaire non-occupant (PNO) vous protège en cas de dommage subi par votre locataire (exemple : un placard se décroche ou un meuble de la cuisine tombe et blesse votre locataire) mais aussi par les voisins ou les tiers, en cas de vice de construction, d’une dégradation non détectée ou d’un trouble de jouissance.

⊕ Il est indispensable en cas de défaut d’assurance du locataire (si celui-ci ne paie pas, ou en cas de vacance entre deux locataires). L’attestation délivrée par votre assureur en début de location ne garantit pas que votre locataire est toujours assuré …

⊕ Le contrat souscrit pallie également les manques de certains contrats immeuble de syndic.

En général, il ne couvre pas votre responsabilité personnelle en tant que bailleur, ni les dommages causés par vos biens privatifs.

Les parties privatives immobilières ou mobilières (embellissements, portes, cuisine…) ne sont en général pas couvertes.

Les garanties souscrites et le montant des plafonds ne correspondent pas forcément à ce qui devrait être couvert.

Questions / Réponses

Est-il nécessaire en copropriété de souscrire à une assurance Propriétaire Non Occupant ?

Oui, seule la formule Propriétaire Non Occupant (PNO) couvre la responsabilité civile personnelle du propriétaire.

D’autre part, l’assurance multirisque immeuble ne couvre pas tous les événements pouvant survenir dans les parties privatives du bien immobilier(embellissements, contenu…).

Pourquoi la responsabilité civile personnelle du propriétaire est-elle indispensable ?

Le propriétaire n’est généralement pas couvert par l’assurance multirisque immeuble si sa responsabilité personnelle est engagée.

Exemple : l’enfant du locataire se brûle avec le four appartenant au copropriétaire qui présente un vice de conception.

Qui prend en charge ce sinistre ?

La responsabilité personnelle du propriétaire est engagée. L’assurance PNO couvre ce sinistre.

En cas de sinistre dégât des eaux, incendie ou vol, que se passe-t-il ?

. Dans le cas d’un dégât des eaux consécutif au gel des canalisations d’un appartement vide (ex : le chauffage individuel est coupé, mais pas l’eau), l’assurance PNO est totalement appropriée. Car, les dégâts dans l’appartement (contenu, embellissements sauf l’immobilier) resteraient à la charge du propriétaire.

. Suite à un sinistre incendie, le mobilier laissé par le propriétaire à son locataire est garanti par la formule PNO (si l’option « garantie meublé » est souscrite).

. Suite à une tentative de vol, la porte palière de l’appartement est détériorée. Le coût de la réparation de la porte peut rester à la charge du propriétaire. En effet, ce sinistre est explicitement exclu dans certains contrats d’assurance multirisque immeuble. Par ailleurs, le locataire est obligé de s’assurer uniquement au titre de sa responsabilité locative. S’il n’a pas souscrit de garantie vol, son assurance habitation n’interviendra pas.

Le locataire se brûle gravement avec un four présentant un vice de conception et appartenant au propriétaire-bailleur.

La responsabilité civile du propriétaire-bailleur peut être recherchée.

La porte palière de l’appartement loué est détériorée à la suite d’un vol et le locataire n’a pas souscrit de garantie vol.

L’assurance habitation du locataire n’interviendra pas pour l’indemniser du coût des réparations nécessaires. De plus, ce type de sinistre n’est pas garanti par les contrats d’assurance multirisque immeuble.

Une fuite provenant d’une canalisation collective détériore votre logement. Une franchise est appliquée par le contrat d’assurance multirisque immeuble sur le sinistre.

L’assurance PNO prend en charge le montant de la franchise.

Suite à un dégât des eaux dont on situe mal l’origine (parties communes ou non), votre appartement est endommagé et les experts des assurances du syndic et de vos voisins ne parviennent pas à s’entendre.

Votre contrat PNO vous permettra d’être indemnisé rapidement et c’est votre assureur qui prendra contact avec les autres assureurs, afin d’exercer les recours qui s’imposent.

Autres services AXA

■ Pour votre tranquillité, AXA vous met en relation avec des professionnels pour l’organisation de vos diagnostics obligatoires : plomb, performance énergétique, risques naturels et technologiques…

■ Pour l’entretien et l’embellissement de votre bien, AXA organise vos rendez-vous avec des professionnels sélectionnés :

Remise en état de votre logement entre deux locations, ménage, travaux d’embellissement, entretien de votre jardin.

En cas de sinistre garanti, organisation et prise en charge de vos déplacements. AXA prend en charge votre aller/retour partout en France métropolitaine et dans certains cas votre nuit d’hôtel(1).

Vous pouvez ainsi vous rendre au plus vite sur le lieu du sinistre.